Fuente: Página 12 – El complejo textil/indumentaria es uno de los mayores generadores de empleo industrial. Miedo a repetir la experiencia macrista

El co mplejo industrial textil-indumentaria en Argentina es el tercer sector en materia de generación de empleo (luego de la fabricación de alimentos y productos de metal) y además tiene una trama productiva fuertemente federal. El cierre de pymes o empresas de grandes marcas ante una eventual desregulación del comercio exterior y entrada masiva de importaciones tendría serias consecuencias sociales y económicas. Recordemos que durante el gobierno de Mauricio Macri cerraron 300 empresas textiles y hubieron 8.000 despidos. El centro Fundar elaboró una serie de documentos dedicados al sector cuyas conclusiones se sintetizan en esta nota.

“A diferencia de una gran cantidad de países, Argentina posee producción local en casi toda la cadena de valor textil-indumentaria: en los eslabones primarios, donde se produce fibra de algodón, de ovejas y de camélidos; y en los industriales, que fabrican hilados y tejidos listos para confeccionar prendas destinadas al comercio” comienza describiendo el documento que firman Gustavo Ludmer, Nadia Schuffer y Daniel Schteingart de Fundar. Su idea es trazar una radiografía completa de toda la cadena de valor, caracterizar al empleo y a los circuitos de comercialización más o menos formales.

“El primer eslabón es el textil y engloba actividades relacionadas con la producción de insumos, como el procesamiento de fibras, la producción de hilados, la elaboración de tejidos así como su teñido y su acabado”, remarca el documento para luego aclarar que en Argentina se producen fibras naturales, mientras que las fibras sintéticas (que representan el 60 por ciento de las utilizadas) y las artificiales son importadas. La producción primaria de algodón se concentra en Santiago del Estero (58 por ciento) y Chaco (30 por ciento), mientras la de lana se desarrolla especialmente en el sur, aclaran. “El 95 por ciento de la producción de lana se destina a otros países”, afirman, que es lo poco que exporta el sector, “son 500 millones de dólares anuales”.

En los últimos meses, la importación de fibras sintéticas estuvo demorada por aplicación del sistema SIRA y eso trabó la producción porque es la fibra más utilizada, según denunciaron fuentes del sector.

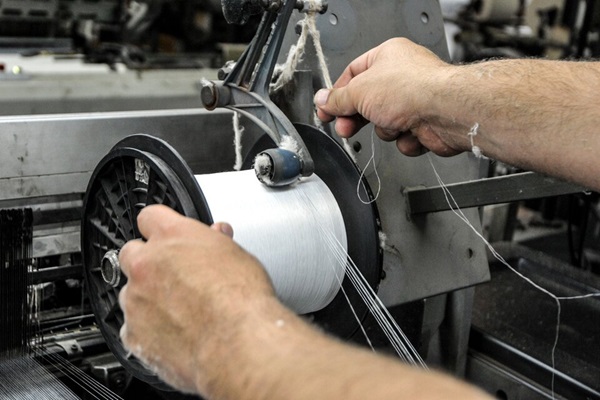

Por su parte, la producción de hilados “es una actividad intensiva en capital y en energía que utiliza máquinas de gran tamaño y sumamente costosas (10 millones de dólares) que funcionan las 24 horas del día”, eso conlleva que sea “el eslabón más concentrado de toda la cadena de valor” con apenas 12 grandes empresas hilanderas, sostienen.

La fabricación de telas, en tanto, se concentra en el Área Metropolitana de Buenos Aires (AMBA) y utiliza máquinas de menor porte. Finalmente están las tareas de confección de las prendas: el diseño, la moldería, el corte de las telas, la costura de las partes y la colocación de los distintos avíos (cierres, botones, hebillas, entre otros); un proceso que está muy poco automatizado y genera una gran cantidad de empleo. En el AMBA “en un pequeño espacio físico es posible montar un taller de costura”, describen.

El último eslabón que es la comercialización emplea a 223.000 personas y “se caracteriza por tener una alta informalidad, bajos ingresos y hacerse por cuenta propia”, confirmaron los investigadores.

Circuitos de venta

En Argentina existen distintos circuitos de fabricación y comercialización de ropa: las prendas de fabricación nacional comercializadas por las marcas premium (alrededor de 100) suelen tener unidades productivas formales (laboral como impositiva), lo cual encarece los precios y hace que se destinen a las clases medias-altas. Por otro lado están los principales mayoristas Flores y La Salada que abastacen a comercios minoristas orientados a personas de medios-bajos ingresos.

“Lo que explica la diferencias de precios es que cuentan con puestos de venta que también son fabricantes, lo cual elimina el costo de intermediación, además del elevado grado de informalidad impositiva como en cargas sociales, y que suele tratarse de productos de baja calidad”, concluyen.

“La mayoría de las marcas nacionales se desarrolló en la década de 1990 (a diferencia del resto de América Latina, donde este segmento del mercado suele estar dominado por unas pocas marcas globales) y también en esos años se crearon los mercados de Flores y La Salada, que con el tiempo ganaron protagonismo frente al antiguo circuito de Once”, concluye el informe.

Características del empleo

“A nivel internacional, la industria textil-indumentaria genera alrededor de 70 millones de puestos de trabajo en todo el mundo, con más de las dos terceras partes en el continente asiático. La mayor cantidad del empleo se genera en el eslabón de confección”, destaca el informe. En Argentina “los trabajos vinculados a la confección, se caracterizan por su alto nivel de informalidad y precariedad, bajo nivel de ingresos y alta participación femenina”.

“El eslabón de confección de ropa de Argentina genera mucho empleo independiente. Entre 2016 y 2022, el 41 por ciento de las personas ocupadas trabajó por cuenta propia. Esa cifra, no solo casi duplica el promedio de la economía argentina (22 por ciento), sino que ubica al sector como el de mayor nivel de cuentapropismo dentro de la industria manufacturera”, advierten. Se trata de costura a domicilio o talleres familiares que abastecen a varios clientes. En tanto, “entre 2016 y 2022, el 72 por ciento de las personas ocupadas en la confección textil tuvo un empleo informal, siendo uno de los tres sectores de la economía con mayor informalidad, solo superado por la construcción (80 por ciento) y el empleo doméstico (75 por ciento)”.

Debido a que buena parte del empleo es tiempo parcial, informal o cuentapropista y femenino, el rubro de “la confección se ubica como el segundo sector industrial con mayor incidencia de la pobreza entre las personas ocupadas, por detrás del sector calzado”, sostienen desde Fundar.