Fuente: El Economista – En Argentina no existe un único circuito de fabricación y comercialización de ropa, sino varios que coexisten y se solapan entre sí.

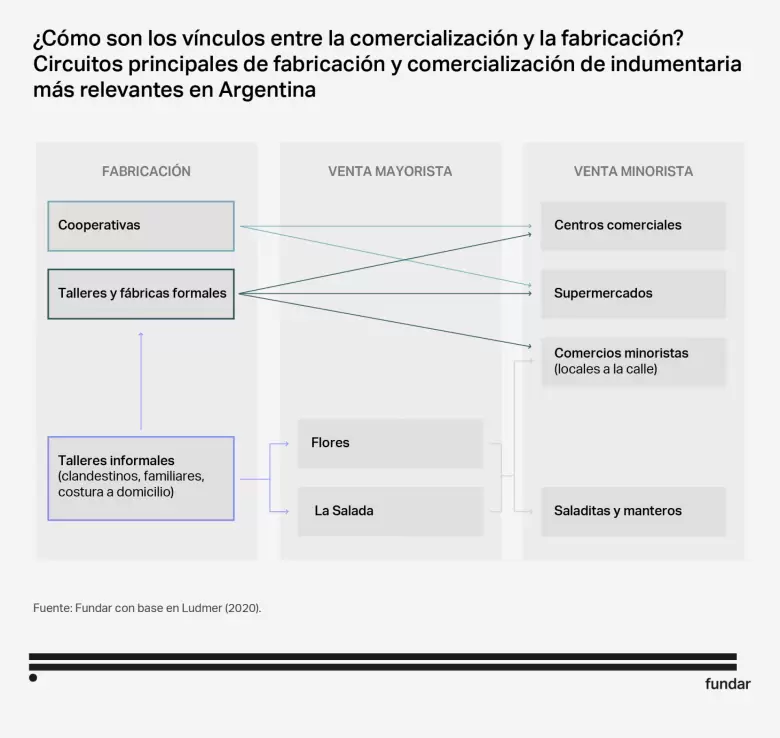

En Argentina no existe un único circuito de fabricación y comercialización de ropa, sino varios que coexisten y se solapan entre sí. Los principales circuitos mayoristas son Flores y La Salada, que abastecen de prendas a comercios minoristas de todo el país y visten a consumidores de ingresos medios y bajos.

Pero el mercado es mucho más amplio. Incluye también marcas que se venden en shoppings, la gran mayoría de ellas nacionales con diseño propio que apuntan a consumidores de ingresos altos y medios-altos.

Lo que distingue a estos circuitos entre sí no es únicamente el precio de la mercadería, ni el nivel económico de sus compradores, sino también los niveles de formalidad en las ventas y las condiciones en las que se fabrica la ropa.

Consumo local: ¿cuánto se gasta en ropa en Argentina?

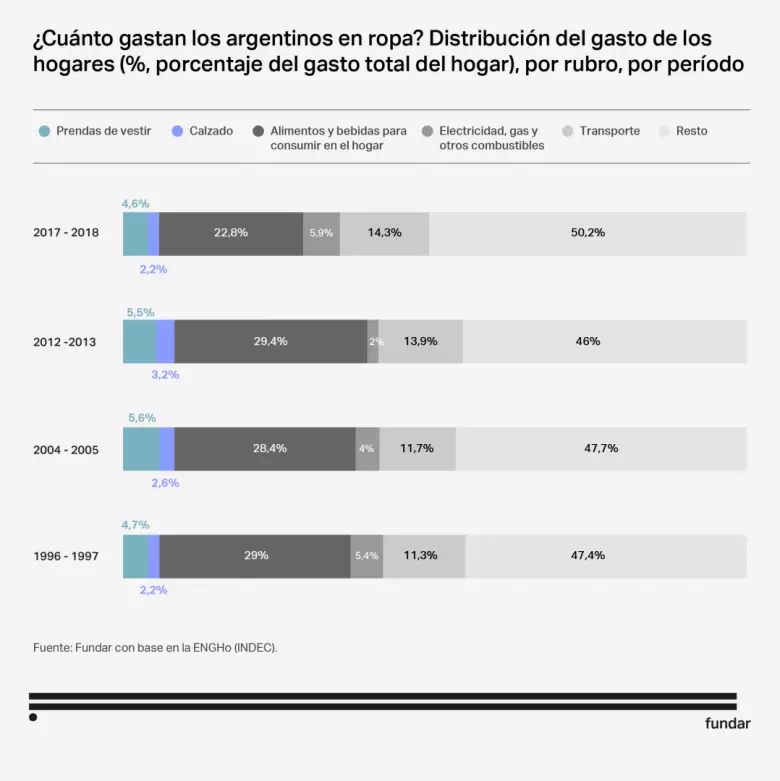

La ropa es uno de los principales bienes de consumo de la población argentina, sólo por detrás de alimentos y bebidas y transporte. En 2018, los hogares argentinos destinaron el 6,9% de sus gastos totales a la compra de indumentaria y calzado. Dicha proporción es mayor que en otros países de la región como México (4,8%) o Chile (3,5%).

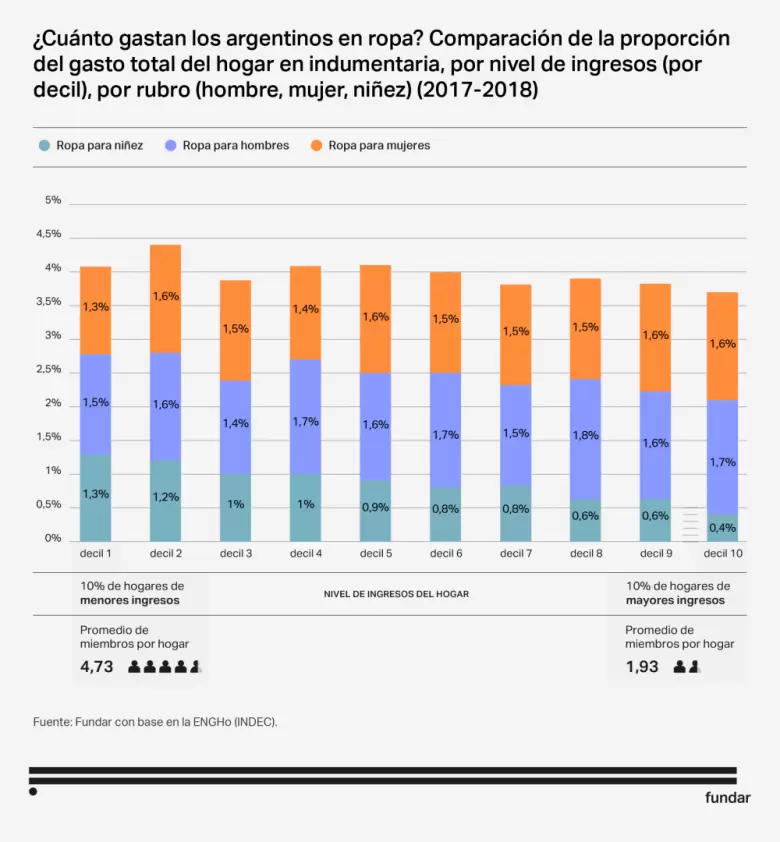

A su vez, existe una considerable diferencia entre lo que gastan los hogares en función de su nivel de ingreso. Los más pobres destinan proporcionalmente más a la compra de ropa que los más ricos. Esta diferencia se explica si vemos el tamaño promedio de los hogares: los de menores ingresos están compuestos por 4,73 miembros (promedio), mientras que los de mayores ingresos, por 1,93. Por este motivo, los hogares de menores ingresos destinan un mayor porcentaje del gasto a comprar ropa para infancias, mientras que los hogares de mayores ingresos gastan una mayor proporción en ropa para mujeres y hombres.

Venta minorista: ¿dónde se compra la ropa?

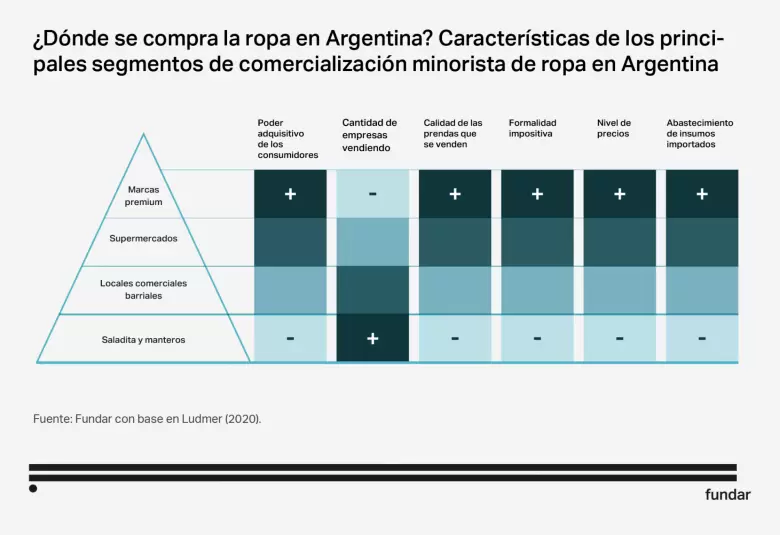

En Argentina, la compra y venta minorista de ropa se realiza a través de una amplia variedad de comercios, que visten a un heterogéneo abanico de consumidores. Centros comerciales, grandes cadenas minoristas, showrooms, supermercados, comercios de proximidad, ferias barriales informales (conocidas como «saladitas») y vendedores ambulantes (denominados «manteros»). Es un grupo heterogéneo de comercios que ofrecen sus prendas a consumidores de diversos ingresos.

Marcas prémium y grandes retailers (shoppings)

En la actualidad, en Argentina existen alrededor de 100 marcas prémium. La mayoría nació en la década de 1990 de la mano de un cambio en los hábitos de consumo y de diferenciación social. Venden en centros comerciales y apuntan a consumidores de ingresos altos y medios-altos.

Buscan diferenciar sus productos a través del diseño, la calidad y la variedad de las prendas. Esto implica importantes gastos en el diseño, el desarrollo de la imagen de la marca y la comercialización.

El capital necesario para lograrlo representa una barrera a la entrada de nuevos jugadores. Por eso, este segmento es selecto y pequeño. Se estima que representan entre el 15% y el 20% de las unidades. En su gran mayoría de capitales nacionales, a diferencia del resto de América Latina, donde este segmento del mercado suele estar dominado por unas pocas marcas globales.

Las marcas prémium se caracterizan por altos niveles de formalidad impositiva en sus ventas (entre 80% y 100%). Ello se debe principalmente a que tienen locales en centros comerciales que auditan sus operaciones, que la gran mayoría de las compras se realizan con tarjetas de crédito y débito, y que son locales grandes expuestos a la fiscalización. Esto explica, en parte, el diferencial de precios con los segmentos más informales del mercado.

Supermercados

El 1,5% del total de las ventas de indumentaria se realiza en las cadenas de supermercados. Durante 2022, en estos establecimientos se vendieron 62.297 millones de pesos de indumentaria, calzado y textiles para el hogar.

En Argentina, los supermercados venden ropa de marcas propias o desconocidas a un precio y calidad significativamente menor al de los centros comerciales, a consumidores de ingresos medios y medios-bajos.

En cuanto al origen de las prendas, suele ser una mezcla entre prendas importadas y producidas localmente que, al igual que las marcas prémium, está condicionado por el valor del dólar y por la política de gestión del comercio. De hecho, las cadenas de supermercados más importantes del país están entre los mayores importadores de ropa, detrás de las grandes tiendas internacionales (Zara, Adidas, Nike, entre otras).

Venta mayorista: ¿dónde se vende la ropa?

En el Gran Buenos Aires existen dos grandes circuitos mayoristas: Flores y La Salada. Estos abastecen de prendas a comercios minoristas nacionales que venden a consumidores de ingresos bajos y medios. Ambos circuitos nacieron y crecieron en la década de 1990 y con el tiempo ganaron protagonismo frente al antiguo circuito de Once.

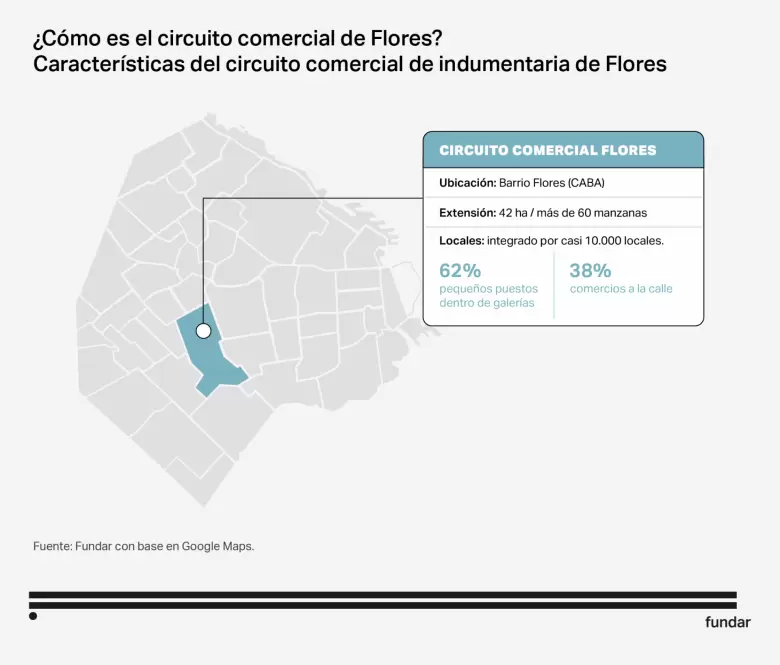

El circuito comercial de Flores

Está integrado por más de 60 manzanas y casi 10.000 locales, de los cuales el 62% son pequeños puestos dentro de galerías y el restante 38% son comercios a la calle. La mayoría de los locales a la calle tiene una parte de la producción integrada -en particular, el corte de las telas que suele realizarse en el primer piso-. En contraste, los puestos de las galerías suelen ser puntos de reventa de los locales a la calle o de fabricantes de otros circuitos (fundamentalmente de La Salada).

Los primeros comercios de ropa se ubicaron allí durante la década de 1970. En su mayoría pertenecía a integrantes de la comunidad judía y sirio-libanesa. El crecimiento del circuito ocurrió fundamentalmente entre 2003 y 2011. A partir de entonces se constituyó en un polo de abastecimiento de ropa a bajos precios a través de comerciantes minoristas de todo el país.

Flores se caracteriza por una gran diversidad étnica entre quienes se dedican a la confección y venta de ropa. Se estima que el 30% pertenecen a la comunidad coreana, 30%, argentina (mayormente miembros de la comunidad judía o la sirio-libanesa) y otro 30% a la comunidad boliviana. El resto se distribuye entre comerciantes de comunidades peruanas, chinas y paraguayas.

Los bajos precios de las prendas se deben mayoritariamente a la evasión impositiva en las ventas (cerca del 50%) y a la informalidad laboral en la confección de las prendas.

Existen estimaciones que indican que la porción de mercado que representan Flores y La Salada es del 60% en cuanto a cantidades y del 40% en cuanto a valores.

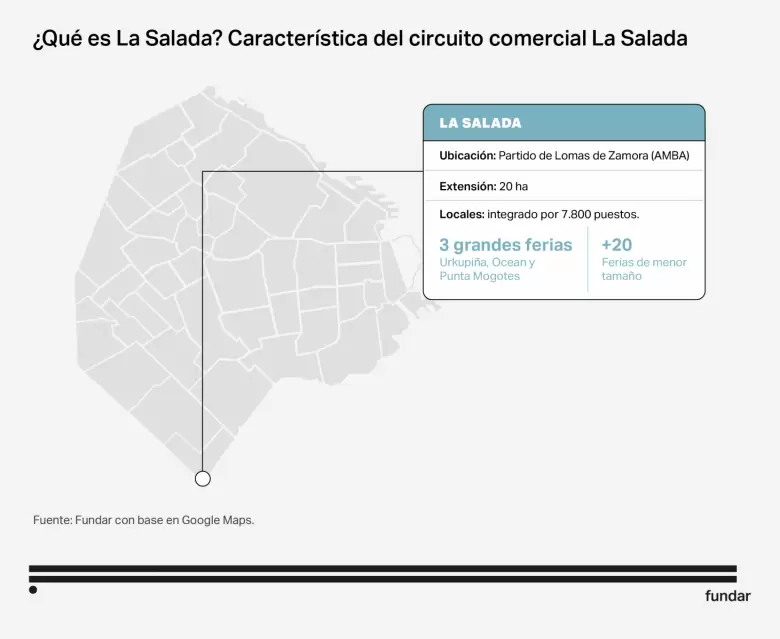

El circuito comercial de La Salada

La Salada es una de las ferias más grandes de América Latina. Un complejo de ferias de 20 hectáreas en el partido de Lomas de Zamora, a sólo 30 minutos del centro porteño, que se dedica a vender ropa a precios bajos y al por mayor. Está integrada por 7800 pequeños puestos distribuidos en tres grandes ferias (Urkupiña, Ocean y Punta Mogotes) y más de veinte ferias de menor tamaño.

Fue fundada por personas de la comunidad boliviana que se cansaron de confeccionar para terceros por magros ingresos, comenzaron a vender sus prendas en la vía pública y en 1991 se organizaron para comprar el primer predio. A lo largo de esa década, tanto la creciente desocupación como el deterioro de los ingresos fueron motivos de expansión de la feria (en 1994, se inauguró Ocean y en 1999, Punta Mogotes). La posconvertibilidad fue la época de mayor actividad debido al creciente consumo de las clases populares.

En La Salada también conviven comerciantes de diferentes comunidades: alrededor del 50% son migrantes de Bolivia de primera o segunda generación, aproximadamente el 25% pertenecen a Argentina, el 20% a Perú el y 5% viene de Paraguay, Colombia, Corea y Senegal.

La Salada vende ropa de fabricación nacional a muy bajos precios debido a varias razones. En primer lugar, la mayoría de sus puesteros son también fabricantes, lo que elimina el costo de intermediación. En segundo lugar, el altísimo grado de informalidad impositiva en las ventas y la evasión de las cargas sociales, tanto en la fabricación como en la comercialización. Por último, la calidad de los productos por lo general es baja y la costura suele presentar defectos.

Abastece a comerciantes minoristas, feriantes de «saladitas» y manteros de todo el país que venden a consumidores de menores ingresos del mercado. Su público es mayormente de ingresos medios y bajos y su actividad se desarrolla en un marco de informalidad muy alto.

Talleres de confección: ¿cómo influye la fabricación en la comercialización?

Las características de comercialización de cada uno de estos espacios están vinculadas a las particularidades de la fabricación para cada segmento.

Los segmentos comerciales con mayores niveles de formalización impositiva en sus ventas necesitan confeccionar en talleres y fábricas formales que les emitan facturas. Por eso, la mayor parte de las prendas de fabricación nacional comercializadas por las marcas prémium tienden a fabricarse en las unidades productivas formales. A su vez, esta mayor formalización impositiva y laboral explica en parte los mayores precios de sus prendas que a su vez venden a los segmentos de consumidores de mayores ingresos.

En contraste, las prendas vendidas a consumidores de ingresos bajos y medios, que en su gran mayoría pasan por La Salada y Flores, suelen fabricarse en contextos informales. Los factores que explican esta dinámica son dos. Por un lado, la informalidad impositiva en la venta al consumidor no permite absorber los costos impositivos de fabricar en unidades formales. Por otro lado, se trata de prendas sin marca o de marcas desconocidas con vínculos con talleres clandestinos. En esos segmentos del mercado, la presencia de miles de oferentes deriva en una carrera por minimizar precios que impide la formalización de las personas que trabajan como costureras o en ventas.

Entre estos dos segmentos se encuentran las cooperativas que suelen abastecer a varios jugadores del mercado (como marcas, supermercados y comercios minoristas) y tienen entre sus principales clientes al Estado (sea Nacional, provinciales o municipales). Muchas cooperativas fabrican guardapolvos, delantales, ropa sanitaria y ropa de trabajo para licitaciones públicas.